财务数据领先同业 弘阳服务成长性确定

从历史数据来看,具备持续增长能力和强防御财务属性的服务公司相对大盘可具备较高估值溢价。因此,物业公司的收入与利润数据更值得关注,毕竟业绩的持续成长是驱动公司股价的主要因素。

具体来看公司的收入与利润,从增速和确定性两大维度对其进行解析。

首先是看收入与利润的增速。2022年上半年,弘阳服务报告期内录得收入5.539亿元人民币,同比增长4.7%,在上半年行业整体景气度一般的情况下,此增速更显难得。与同区域其他企业相比,公司净利润7341万元,同样大幅领先。

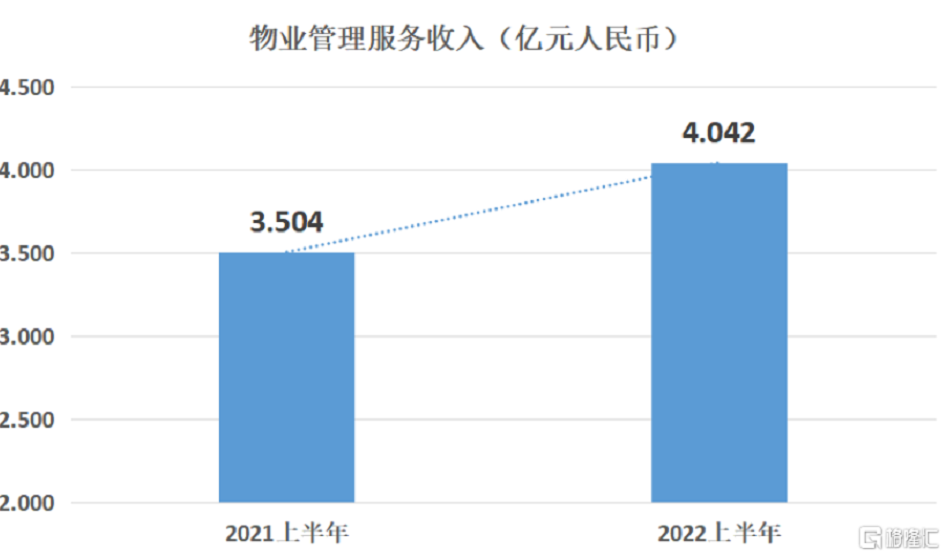

进一步细化来看各个业务的收入增长情况,物业管理服务实现收入4.042亿元,占总收入73.0%,同比增加15.3%;非业主增值服务实现收入7509.5万元,占总收入13.5%,同比减少11.4%,意味着公司对地产关联业务收入依赖性的不断降低,业绩独立性更强;社区增值服务实现收入7463.6万元,占总收入13.5%。

不难看出,在总收入不断提升的同时,弘阳服务的主营业务的占比在不断提升。物业股作为长期投资的优先板块之一,其中一大原因就是其物业服务具有长续性,商业模式稳定。因此物业管理服务收入与占比均不断提升的公司,将会是市场青睐的对象。

再从利润增速来看,2022年上半年,弘阳服务净利润增速达14.7%,增速远高于收入增速,说明过去的半年,公司不断加强其盈利能力,夯实长期可持续发展能力,使其具备了较好的利润成长性。

其次从毛利率/净利率、在管面积和签约面积看收入与利润的确定性。

物管企业的一大投资逻辑就是其作为长期标的的稳定性,因而收入与利润增长的确定性尤为关键。

从毛利率来看,公司总体毛利率为27.2%,其中物业管理服务的毛利率维持稳定,报告期内毛利率为25.9%,小幅上升0.4个百分点,对比同地域的其他企业来看,弘阳服务毛利率明显高于同业。

从净利率来看,公司总体净利率为13.3%,相较于同区域其他企业6%左右的净利率,实现了大幅领先,弘阳服务展现出了公司优秀的控费能力。

较高且稳定的主营业务利润率,一方面说明公司此项业务已经十分成熟,其后续的增长更多来源于规模扩张;另一方面由于基础物管服务是价值周期较长的业务,因此,基础物管服务利润率的稳定是公司长期价值的保证。

细分来看物业管理服务中第三方房地产占比情况,可以看到第三方房地产业务的收入占比在不断提升,已达48.3%,并且其总体物业管理的服务的规模还在稳步上升。正如前文所说,在利润率稳定的情况下,随着公司强悍的外拓能力的发挥,弘阳服务的规模将不断扩大。

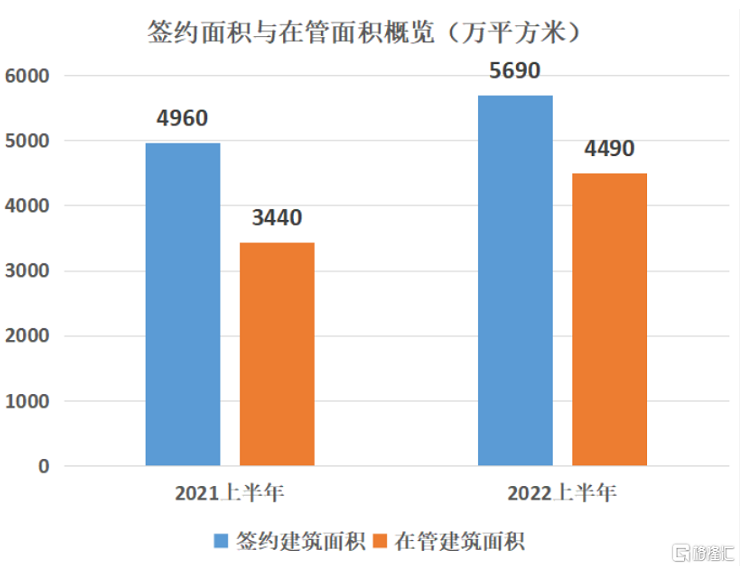

此次中报的数据同样证明了弘阳服务的规模扩张能力,报告期内,公司签约项目数量为376个,签约建筑面积约为5690万平方米,较2021年6月30日签约建筑面积4960万平方米增长约14.7%,其中在管项目数量为307个,在管建筑面积约为4490万平方米,较2021年6月30日在管建筑面积3440万平方米增长约30.6%,增速位居前列。

比较同业数据可以发现,弘阳服务在管项目数量和在管面积均具备明显优势,但可以看到,公司在管项目的单个体量要高于同区域其他企业,平均在管面积达14.6万平方米,是部分企业的2倍之多。侧面说明公司项目更具规模优势,单项目盈利能力更强,这也为公司的长期增长能力做了背书。

综合而言,弘阳服务在收入和利润维持高增速的情况下,依旧保持了较好的业绩确定性,具备了较好的成长性。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

免责声明:本文不构成任何商业建议,投资有风险,选择需谨慎!本站发布的图文一切为分享交流,传播正能量,此文不保证数据的准确性,内容仅供参考

关键词:

-

财务数据领先同业 弘阳服务成长性确定

从历史数据来看,具备持续增长能力和强防御财务属性的服务公司相对大盘可具备较高估值溢价。因此,物业公司的收入与利润数据更值得关注,毕

-

RICHARD MILLE新表面世 再现精湛微雕技艺

近日,RICHARD MILLE推出全新作品RM 88 Smiley自动上链陀飞轮腕表,一枚小小的黄色笑脸抚慰着人们的心。这款腕表再次采用了精湛微雕技艺

RICHARD MILLE新表面世 再现精湛微雕技艺

近日,RICHARD MILLE推出全新作品RM 88 Smiley自动上链陀飞轮腕表,一枚小小的黄色笑脸抚慰着人们的心。这款腕表再次采用了精湛微雕技艺

-

北京智博领航教育科技有限公司数字技术的应用改变了传统职业教育原有的教与学模式

政策红利不仅吸引了资本市场的关注,也吸引了众多从业者。职业教育板块相关概念股 一两瞥——随着这一板块的变化,职业教育领域的投资...

北京智博领航教育科技有限公司数字技术的应用改变了传统职业教育原有的教与学模式

政策红利不仅吸引了资本市场的关注,也吸引了众多从业者。职业教育板块相关概念股 一两瞥——随着这一板块的变化,职业教育领域的投资...

-

平安消费金融提升自身专业化服务能力,助推消费金融行业优化升级

在金融科技发展日新月异的时代背景下,互联网、大数据等技术的发展,促使消费金融行业从传统消费金融时期向互联网消费金融时期迈进与发展。

平安消费金融提升自身专业化服务能力,助推消费金融行业优化升级

在金融科技发展日新月异的时代背景下,互联网、大数据等技术的发展,促使消费金融行业从传统消费金融时期向互联网消费金融时期迈进与发展。

-

独创“聪明五招”选基法 《雪球基金第一课》正式发售

近日,由雪球编写的《雪球基金第一课》正式出版发售,该书独创了聪明五招选基法,帮助投资者掌握简单实用的基金买卖技巧。公募基金历经24年的

独创“聪明五招”选基法 《雪球基金第一课》正式发售

近日,由雪球编写的《雪球基金第一课》正式出版发售,该书独创了聪明五招选基法,帮助投资者掌握简单实用的基金买卖技巧。公募基金历经24年的

-

户外出行好装备——KiCA 涡轮扇2给你满满惊喜!

大自然是一个神奇的魔法师,他包罗万象,使一切变得五彩缤纷。自然的壮丽辽阔令人身心沉醉,你将领略湖光山色两相高的绮丽风光,收获把酒话

户外出行好装备——KiCA 涡轮扇2给你满满惊喜!

大自然是一个神奇的魔法师,他包罗万象,使一切变得五彩缤纷。自然的壮丽辽阔令人身心沉醉,你将领略湖光山色两相高的绮丽风光,收获把酒话

- 财务数据领先同业 弘阳服务成长性确定 从历史数据来看,具备持续增长能力和强防御财务属性的服务公司相对大盘可具备较高估值溢价。因此,物业公司的收入与利润数据更值得关注,毕

- RICHARD MILLE新表面世 再现精湛微雕技艺 近日,RICHARD MILLE推出全新作品RM 88 Smiley自动上链陀飞轮腕表,一枚小小的黄色笑脸抚慰着人们的心。这款腕表再次采用了精湛微雕技艺

- 北京智博领航教育科技有限公司数字技术的应用改变了传统职业教育原有的教与学模式 政策红利不仅吸引了资本市场的关注,也吸引了众多从业者。职业教育板块相关概念股 一两瞥——随着这一板块的变化,职业教育领域的投资...

- 云象易行:打造一站式社区洗护服务平台 云象易行,一站式社区洗护服务平台云象易行,您身边的洗护管家 创新的服务模式和专业的服务平台,让不少用户在初次体验服务后就对云象

- 平安消费金融在金融科技大潮下用AI赋能,提供省时智能服务 对于金融行业而言,伴随着行业的移动化、细分化、多元化等新趋势,传统人工客服模式受人力资源和数据处理能力的影响,正面临诸多困境。如,

- 平安消费金融响应号召,发挥智能科技能力,提升消费金融服务质效 消费对经济发展具有基础性的作用,是经济增长的压舱石。随着经济发展水平和居民收入水平的提高,消费需求在宏观经济中的拉动作用越来越明显

热门资讯

- 顺控发展股票代码是什么?顺控发展股票怎么样?-每日短讯 股民必看!顺控发展股票代码是什么...

- 吉峰科技股票代码是多少?吉峰科技股票今日行情怎么样?-微资讯 吉峰科技股票今日行情及入手建议,...

- ST人乐股票价格是多少?ST人乐现在多少钱?-世界讯息 ST人乐股票价格ST人乐002336现在多...

- 达华智能股票代码是多少?股票达华智能今天多少钱? 股票002512现价是多少?股票达华智...

- 兰州黄河是哪里的企业?兰州黄河属于什么行业?-环球今亮点 兰州黄河是哪里的企业?兰州黄河属...

- 万泽股份是上市公司吗?万泽股份股票价格多少?-新资讯 万泽股份是上市公司吗万泽股份股票...

- 汉森制药股票代码是多少?汉森制药股票今天多少钱一股?-每日热闻 汉森制药股票今天多少钱一股(2020...

- 贝因美股票综合评级怎么查询?贝因美股票代码是多少?-环球速看 贝因美(002570)股票综合评级查询...

- 美盈森股票代码是多少?美盈森股本结构分析?-环球时讯 美盈森(002303)股票股本结构:美...

- ST康美股票代码是多少?ST康美股票怎么样?-实时 ST康美股票代码是什么,ST康美股票...

- 四方冷链主业持续复苏 冷链及罐式集装箱空间巨大 四方冷链主业持续复苏冷链及罐式集...

- 一心堂是什么板块的股票?一心堂属于什么概念? 一心堂是什么板块的股票属于什么概...

- 高德红外股票代码是多少?高德红外业绩怎么样?-环球热消息 高德红外(002414)业绩怎么样?,...

- 安纳达股票代码是多少?安纳达股票今日主力资金流向情况怎么样?-世界快看点 安纳达股票今日主力资金流向情况一...

- 洪涛股份股票属于装修装饰概念吗? 洪涛股份股票属于装修装饰概念吗其...

文章排行

最新图文

-

【表态盘点】那些厉害的表,其实从这些细节就看得出来

RM 88就像打开了一个快乐又充满趣...

【表态盘点】那些厉害的表,其实从这些细节就看得出来

RM 88就像打开了一个快乐又充满趣...

-

RICHARD MILLE新作 微笑的RM 88自动上链陀飞轮腕表

微笑代表着善意、关怀与问候,全世...

RICHARD MILLE新作 微笑的RM 88自动上链陀飞轮腕表

微笑代表着善意、关怀与问候,全世...

-

康姿百德:什么样的床垫更适合老年人?

床垫对于我们来说非常重要,我们也...

康姿百德:什么样的床垫更适合老年人?

床垫对于我们来说非常重要,我们也...

-

北京智博领航教育科技有限公司正式完成向线上转型,进一步提高学员的学习效率

近日,《关于加强新时代高技能人才...

北京智博领航教育科技有限公司正式完成向线上转型,进一步提高学员的学习效率

近日,《关于加强新时代高技能人才...