【财经分析】陕鼓动力营收增速创6年新低 大手笔分红托不住股价

4月19日晚发布的2022年利润分配预案显示,该公司拟向全体股东每10股派发现金红利3.50元(含税),不过此举并没有赢得二级市场的认可。

新华财经北京4月20日电(康耕甫)陕鼓动力在分红方面拿出了10年前的魄力。4月19日晚发布的2022年利润分配预案显示,该公司拟向全体股东每10股派发现金红利3.50元(含税),不过此举并没有赢得二级市场的认可,公司股价20日以上涨1.07%开盘,随即进入了跳水行情,最终以下跌4.76%收盘。

新华财经注意到,陕鼓动力同时公布的2022年年报显示,公司营业收入仅同比增长3.91%,增速创下了近6年来的新低;归母净利润同比增长12.96%,增速创下了近5年来的新低。

新华财经就相关问题联系陕鼓动力,截至发稿尚未收到回复。

去年下半年隐忧已现

财报数据显示,陕鼓动力从去年第三季度就开始出现环比下滑。去年第三季度,陕鼓动力营收、归母净利润和扣非净利润分别环比下降13.61%、18.08%和9.22%;第四季度继续环比下降9.74%、35.55%和45.68%。

与年报一同公告的还有陕鼓动力在信用减值及资产减值准备的大额计提,2022年公司各项信用减值及资产减值准备发生额共计约2.21亿元,其中对5年以上账龄的3.49亿元应收账款进行了100%计提。截至2022年底,公司仍有12.17亿元的应收账款坏账准备。

公开资料显示,陕鼓动力属于通用设备板块,致力于为能源、石油、化工、冶金等产业提供分布式能源系统解决方案,构建了以分布式能源系统解决方案为圆心的“1+7”业务模式,形成了“能量转换设备制造、工业服务、基础能源设施运营”三大业务板块。

根据去年年报中的主营业务构成,按照行业分类,冶金行业、石化行业、能源行业的营收占公司总营收比例分别为68.54%、18.26%和3.05%,按照产品分类,能量转换设备、工业服务、能源基础设施运营的营收占比分别为40.89%、30.83%和27.75%。

营收增速大幅放缓

财报数据显示,从2017年到2022年,陕鼓动力营收同比增速分别为9.72%、27.31%、44.95%、10.42%、28.47%、3.91%,归母净利润同比增速分别为0.63%、45.30%、72.18%、13.55%、25.17%、12.96%。

浙商证券研报表示,陕鼓动力历史上公司营收、业绩有较明显的周期性,从2016年到2019年,公司营业收入、归母净利润同比增速不断升高,在2019年到达45%和72%的峰值后,从2020年至2022年呈震荡下行趋势。

公开资料显示,陕鼓动力发展过程中曾进行过两次战略转型,第一次是2003年从单一透平机械转型为系统解决方案服务商,第二次是2016年聚焦分布式能源系统解决方案。如今,陕鼓动力已形成能量转换设备制造、工业服务、基础能源设施运营三大业务板块,下游应用领域主要涉及化工、冶金产业,两者合计营收占比约86.8%。

此外,陕鼓动力通过压缩空气储能技术涉足新能源储能,通过子公司秦风气体切入工业气体行业,可生产管道气体、液态气体与瓶装气体。不过,我国目前已运营的压缩空气储能项目单体规模普遍较小,且分布零散。据头豹研究院统计,截至到2022年10月的代建、规划的压缩空气储能项目合计7435MW,与已投运的项目相比,处于建设或规划状态的项目装机规模超过100MW,备电时长为4到8小时。

在上述浙商证券的研报中,也对陕鼓动力的经营风险进行了三点提示,一是下游行业相对集中风险,公司主营业务集中在冶金、化工行业,进入新市场领域需要长时间的积累。如果宏观经济波动较大,国家节能减排政策放缓,冶金、化工行业景气度下降,会对公司收入与盈利造成不利影响。

二是工业气体扩产放缓的风险,公司工业气体贡献利润持续增长,若公司因不可控因素放缓投资,可能会降低气体业务收入增速,进而影响公司业绩。

三是压缩空气储能设备招标低于预期,压缩空气储能项目投入成本与效率受产业发展影响,若成本降低以及效率提升不及预期,将对项目经济性造成不利影响。

免责声明:本文不构成任何商业建议,投资有风险,选择需谨慎!本站发布的图文一切为分享交流,传播正能量,此文不保证数据的准确性,内容仅供参考

关键词:

-

【财经分析】陕鼓动力营收增速创6年新低 大手笔分红托不住股价 4月19日晚发布的2022年利润分配预案显示,该公司拟向全体股东每10股派发现金红利3 50元(含税),不过此举并没有赢得二级市场的认可。新华财

-

时代乐活新玩家看过来!奇瑞TJ-1重磅登陆上海车展

4月18日,2023年上海国际车展盛大开幕。继新能源之夜后,奇瑞集团四大品牌携全面新能源化的强大产品矩阵再次集结亮相。基于刚刚发布的鲲鹏

时代乐活新玩家看过来!奇瑞TJ-1重磅登陆上海车展

4月18日,2023年上海国际车展盛大开幕。继新能源之夜后,奇瑞集团四大品牌携全面新能源化的强大产品矩阵再次集结亮相。基于刚刚发布的鲲鹏

-

技术结晶熠熠生辉 RICHARD MILLE品牌自主机芯鉴赏

如果机械腕表有生命,那机芯就是心脏与大脑的结合体,是腕表当之无愧的核心。而细数世界顶尖制表品牌,无一例外,都需要精工修饰的机芯将其

技术结晶熠熠生辉 RICHARD MILLE品牌自主机芯鉴赏

如果机械腕表有生命,那机芯就是心脏与大脑的结合体,是腕表当之无愧的核心。而细数世界顶尖制表品牌,无一例外,都需要精工修饰的机芯将其

-

人间四月 RICHARD MILLE靓丽手表推荐

乍暖还寒的天气,已经抵挡不住明媚日光。正是人间四月天,终于,可以把春光连同所有的美好穿在身上,靓丽腕表自不可少。恰逢世界知名腕表品

人间四月 RICHARD MILLE靓丽手表推荐

乍暖还寒的天气,已经抵挡不住明媚日光。正是人间四月天,终于,可以把春光连同所有的美好穿在身上,靓丽腕表自不可少。恰逢世界知名腕表品

-

RICHARD MILLE理查米尔:女表中优雅机械革新

在前不久的奥斯卡颁奖礼上,杨紫琼作为首位亚裔拿下了最佳女主角的奖项,当时她佩戴的就是一枚来自RICHARD MILLE理查米尔的女士腕表。趁着

RICHARD MILLE理查米尔:女表中优雅机械革新

在前不久的奥斯卡颁奖礼上,杨紫琼作为首位亚裔拿下了最佳女主角的奖项,当时她佩戴的就是一枚来自RICHARD MILLE理查米尔的女士腕表。趁着

-

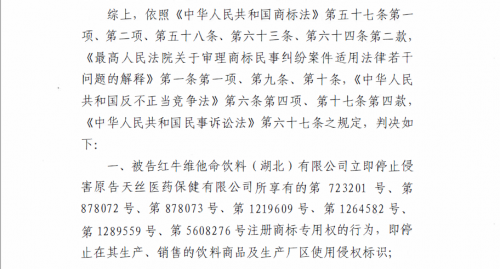

华彬湖北红牛工厂再败诉!五十年协议成不了华彬的救命稻草

近日,针对华彬集团生产销售侵权商品红牛维生素功能饮料(以下简称华彬红牛)的红牛商标侵权纠纷迎来最新进展。2023年4月18日,天丝医药保

华彬湖北红牛工厂再败诉!五十年协议成不了华彬的救命稻草

近日,针对华彬集团生产销售侵权商品红牛维生素功能饮料(以下简称华彬红牛)的红牛商标侵权纠纷迎来最新进展。2023年4月18日,天丝医药保

- 【财经分析】陕鼓动力营收增速创6年新低 大手笔分红托不住股价 4月19日晚发布的2022年利润分配预案显示,该公司拟向全体股东每10股派发现金红利3 50元(含税),不过此举并没有赢得二级市场的认可。新华财

- 时代乐活新玩家看过来!奇瑞TJ-1重磅登陆上海车展 4月18日,2023年上海国际车展盛大开幕。继新能源之夜后,奇瑞集团四大品牌携全面新能源化的强大产品矩阵再次集结亮相。基于刚刚发布的鲲鹏

- 技术结晶熠熠生辉 RICHARD MILLE品牌自主机芯鉴赏 如果机械腕表有生命,那机芯就是心脏与大脑的结合体,是腕表当之无愧的核心。而细数世界顶尖制表品牌,无一例外,都需要精工修饰的机芯将其

- 人间四月 RICHARD MILLE靓丽手表推荐 乍暖还寒的天气,已经抵挡不住明媚日光。正是人间四月天,终于,可以把春光连同所有的美好穿在身上,靓丽腕表自不可少。恰逢世界知名腕表品

- RICHARD MILLE理查米尔:女表中优雅机械革新 在前不久的奥斯卡颁奖礼上,杨紫琼作为首位亚裔拿下了最佳女主角的奖项,当时她佩戴的就是一枚来自RICHARD MILLE理查米尔的女士腕表。趁着

- 华彬湖北红牛工厂再败诉!五十年协议成不了华彬的救命稻草 近日,针对华彬集团生产销售侵权商品红牛维生素功能饮料(以下简称华彬红牛)的红牛商标侵权纠纷迎来最新进展。2023年4月18日,天丝医药保

热门资讯

- 北京大学研支团组织雄安支教地百名师生交流座谈_世界球精选 4月12日,北京大学研究生支教团组...

- 厨师春节工作总结(优选13篇) 厨师春节工作总结第1篇今年一年就...

- 每日简讯:韩德君能否出战 辽宁队不置可否 就在4月20日上午,首钢队进行完赛...

- linux下查看文件内容工具发布啦! 在Linux下面我们想要查看一个文件...

- 新手从零开始学炒股_新手如何学炒股 每日播报 1、1 永远不要相信经济学家关于股...

- 向增长乏力Say No !消费企业该如何构筑第二增长曲线 消费市场正在复苏,但消费企业却面...

- 华润有巢REIT“季考”成绩出炉:一季报多项运营指标超预期 作为基础设施公募REITs中的新业态...

- 天天快资讯:昆明依然30℃ 云南多地要下雨 一转眼,已经进入春天的最后一个节...

- 搜索“龙城碳惠” 享受绿色生活 搜索“龙城碳惠”享受绿色生活,主...

- 天天实时:“五个一百”:从时代脉搏中读懂美丽中国 “五个一百”:从时代脉搏中读懂美...

- 广联达:4月20日融资买入1341.58万元,融资融券余额2.87亿元 4月20日,广联达(002410)融资买...

- 柳州连续发布提醒:不得乱涨价,不能因短期私利,影响旅游长红-每日热议 “壮族三月三”和“五一”假期将至...

- 林忆莲现在的老公是谁?林忆莲老公个人资料介绍? 世界速读 此前,湖南卫视节目《歌手》正在热...

- 北大女生滑雪意外身亡 具体是什么原因? 环球速读 近日,一则北大女生滑雪意外身亡的...

- 老汉骨折手术中死亡 具体是什么情况? 日前,家住濮阳县梁庄乡后楼村的村...

文章排行

最新图文

-

春光无限好!致那些的勇于拼搏的RICHARD MILLE挚友们

近段时间娱乐圈最轰动的事件,莫过...

春光无限好!致那些的勇于拼搏的RICHARD MILLE挚友们

近段时间娱乐圈最轰动的事件,莫过...

-

平安消费金融优化消费者权益保护,讲好社区“金融健康公开课”

消费者权益保护是金融监管的重要一...

平安消费金融优化消费者权益保护,讲好社区“金融健康公开课”

消费者权益保护是金融监管的重要一...

-

HERYOOS和优良品立足企业发展,服务民生创造价值

HERYOOS 和优良品创始于2019年,...

HERYOOS和优良品立足企业发展,服务民生创造价值

HERYOOS 和优良品创始于2019年,...

-

荣获“河南省省长质量奖”,仰韶交出“高质量”答卷!

近日,2020-2021年河南省省长质量...

荣获“河南省省长质量奖”,仰韶交出“高质量”答卷!

近日,2020-2021年河南省省长质量...