联想集团Q2财报解读

联想集团自从科创板终止上市以后,一直处在各种舆论之中。但公司仍旧是持续稳健发展,最新联想披露了第二季度的财报,我们来看看联想的这份财报。

1、优秀的财报

联想集团2021/22财年第二财季业绩再次创出历史新高,营收1156亿人民币,同比增长23%;净利润33亿人民币,同比大涨65%。

财报的数据非常优秀。而从经营性现金流来看,大幅增长84.50%:

从毛利率以及净利率来看,也有不同程度的提升。毛利率16.75%,净利率2.995%,均在稳步提升。

稳步改善的净利润率,则为未来的战略转型提供了稳固的保障:第二财季公司运营现金流同比翻番,超过 100亿人民币。

从整个二季度,国内的企业的表现情况来看,因为缺芯、大宗商品价格上涨、原材料价格上涨、海运价格上涨等等,多数企业要么是营收下降,要么是利润下降,还有很多的企业是营收以及利润同比全面下滑。而联想的这份财报,不仅没有受到这些因素的影响,反而还在同比大幅增长,也侧面说明联想集团经营的护城河宽、高竞争壁垒等特性。

当然,有投资者一直在看的资产负债率高的情况。从最新的财报中我们看到,联想的资产负债率为90.279%。相对来说,确实是蛮高的。

报表中可以看到,公司的总负债为313.45亿美元,但这里面我们仔细看,应付账款达到了115美元,占比超过1/3。这部分企业本身是联想的上游的供应商,相对来说,联想可以通过扩大应付账款的方式,提高现金流,做大做强公司规模,这样可以为公司的效益增长创造足够的空间。同时,也侧面说明联想集团在经营中对上游的地位相对比较强势。

2、继续高研发投入

过去,研发最为诟病的是对研发投入的不足。很多企业把联想集团、小米集团等企业都视同为组装企业,这是严重不对的。

最新的财报我们看到,联想在研发方面的投入持续在加注:

报表显示,本季度对研发的投入为4819.71万美元,同比大幅提升57%。而跟研发相关的实验室测试、服务以及供应,同比提升更多:

数据不会骗人,资金不会骗人。联想的这份财报中可以看到,联想对研发的持续投入。对于研发投入三年翻番的承诺也在持续兑现。数字经济是重组全球要素资源、重塑经济结构、改变竞争格局的关键力量。

所以,从目前公司对于研发持续加码的情况可以看出公司对于研发的重视,对于新IT服务、ICT基础设施升级驱动的巨大重视。

3、SSG持续性高增长,新IT空间巨大,支撑整体利润率增长

三大核心业务集团都实现了靓丽的业绩增长。其中SSG方案服务业务集团营业额达到88.2亿人民币,同比增长30%。运营利润同比增长32%,达到18亿人民币。

简单解释下SSG,方案服务业务集团。早在去年联想首次“云誓师大会”上,联想集团董事长兼CEO杨元庆宣布,未来十年联想会把服务和解决方案打造成为集团的新增长引擎。方案服务业务集团(SSG)的成立被视为实现这一目标的重要里程碑。

疫情的常态化使得人与科技之间的关系迅速升温,各行各业亟需IT技术驱动转型升级,客户关系也由交易型模式转变为合作伙伴模式,方案服务业务可以帮助企业释放技术的所有潜力。SSG主要就是,整合了联想集团内部各业务部门的服务团队与能力,致力于推动行业智能解决方案、设备服务、运维服务和设备即服务(DaaS)业务的增长,成为公司转型的核心驱动力。该集团在一定程度上可以理解为一家有着坚实基础的全新创业公司,有足够的竞争力锚定市场中最有潜力的领域,并且有足够的制造和销售经验让每一个方案完整落地。SSG主要聚焦在四大垂直服务领域。(1)支持服务。强大的销售与交付能力。(2)管理服务,主要是拓展从PC到IoT、从软件到基础设施的全链路产品及服务。(3)项目型服务,即行业垂直解决方案,作为全新的业务单元,SSG将重点关注制造、教育、零售及智慧城市四大行业。(4)方案交付后的维护服务。充分借鉴联想已经高度优化的PC业务模型,持续提升一流客户体验。

整体看,SSG持续性高增长,新IT空间巨大,支撑整体利润率增长。

4、ISG盈利能力持续提升,贴合国家新基建政策,B端需求、云服务需求及支撑业务增长

简单解释下ISG:基础设施方案业务集团。而ISG业务集团的研发投入分为三个阶段:一到两年、三到五年、三年或是五年以上。其中,一到两年阶段,主要看投入的产品能否在来一到两年产生效益,在这些领域,联想ISG会比较多聚焦在硬件方面的研发,比如边缘服务器、客户定制类的产品、整合硬件、软件的人工智能一体机等。 三到五年阶段,主要聚焦在未来应用的开发、软件的开发,如边缘服务器的系统、算法和平台软件,需要二到三年,甚至是三年以上的时间。更长远来看,联想集团ISG会衡量未来的新兴领域是否具备产生高附加值的技术跟产品,比如说算法的研究或者是芯片的自研或投资。

过去的一段时间,ISG经历了云计算和企业客户强劲的基础设施升级周期,以及边缘计算、混合云、人工智能部署的加速增长。第二财季,ISG业务创下了历史新高:营业额达到127亿人民币,同比增长34%,接近盈亏平衡。中国区同比增长36%。细分市场中几乎所有领域都有超出大市的表现,其中云服务IT基础设施业务的营业额同比猛增50%以上,达到历史新高;企业IT基础设施业务的营业额同比增长超过20%。存储业务全球营业额同比增长50%,达到了历史新高,中国区亦同比增长50%。

受数据安全需求驱动,国资云迎来风口,云厂商格局发生变动,私有云、混合云成大势所趋。第二财季,联想集团混合云业务全面推进向本地和边缘的渗透,赢得宁德时代、江苏雨润集团等多个百万级以上SAP整合方案项目,并与德勤、美利云、并行科技等公司达成战略合作,与VMware的战略合作也继续加强。

特别值得一提的是,作为全球TOP500份额最高的高性能计算机供应商,联想集团在韩国与荷兰交付了两套最新的高性能计算机:为荷兰合作性高校计算机构打造的斯涅尔(Snellius)集群服务全荷兰的高校研究机构,成为荷兰全国性能最强的高性能计算机;为韩国气象局交付的“5号”集群是韩国最强大的高性能计算机,合并算力预估位列全球前十。

同时,这两套高性能计算机均使用了联想集团独家的数据中心“碳中和”核心技术“海神”温水水冷技术,此项技术入选中央网信办“携手构建网络空间命运共同体最佳实践”案例集,联想集团核心技术研发能力受到市场与专家的肯定。 未来,ISG将继续投资于建设,并将加大对高增长领域,如边缘计算、混合云解决方案、5G云网融合的投入。同时,自主设计和生产制造能力也将进一步加强,推动盈利能力的改善,从而实现盈利性增长的“临门一脚“。

5、IDG业务稳定

IDG: 智能设备业务集团。第二财季,IDG 保持了业绩和利润的双双强劲增长,营业额同比增长21%,达到992亿人民币。运营利润增幅更大,同比提升34%达到75.4亿人民币。在个人电脑领域,高端Yoga 和工作站这两个高端细分品类营业额都实现了同比翻倍增长,商用个人电脑营业额同比提升29%,中国区营业额亦增长29.2%。其中中小企业业务的营业额同比增速高达 48%。

未来,IDG业务将继续投资于高端细分市场,提升盈利能力和平均单价。作为全球最大的个人电脑提供商,联想集团将充分利用龙头领导地位,通过交叉销售来进一步扩大智能手机、平板电脑、智能协同办公会议设备和解决方案、嵌入式计算等非个人电脑业务的占比,推动增长和盈利的提升。

6、ESG方面的贡献,助力碳中和目标实现

ESG: 环境、社会和公司治理。联想集团在这个领域非常重视,比如温水水冷及数、低能耗焊接、绿色包装等亮点,以及江豚等助力我国生物多样性保护。

在科学减碳领域,联想集团拥有成熟的绿色工艺和绿色技术。近十年,公司实现了第一、二类温室气体减排 92%,并从今年起首次将ESG上升到集团年度KPI。未来十年,联想已进一步承诺,到2030年实现公司运行性直接及间接碳排放减少50%,部分价值链的碳排放强度降低25%,以实际行动支持国家2030年碳达峰、2060年碳中和的目标。

总体来看,技术创新是联想集团自创立以来一直坚持的道路,已融入企业发展的DNA。公司拥有完善的三级研发体系和技术人才晋升计划,坚持不懈投入研发,持续取得丰硕的创新成果: 联想目前拥有21658项已授权专利,其中5G标准必要专利数超过1200件。1月IFI发布最新全球专利250强榜单,联想集团位列全球第82位,在国内是三强之一。自2016年以来,联想连续5年进入国家知识产权局发明专利授权榜单TOP10。

近三年,联想集团累计投入研发337.58亿元人民币,年平均研发费用超100亿人民币。上财季,公司研发投入同比增长40%,第二财季,联想集团的研发费用年同比提升57%,这一势头将会持续,三年内力争研发费用翻番的目标保持不变,将成为联想集团关键技术创新的”弹药库”。

7、估值方面

从目前来看,虽然联想的资产负债率比较高,但这种资产负债率跟以地产为主的经营的资产负债率有巨大的区别。联想的资产负债率可以为企业提供更好的利润。从净利润来看,目前公司市值1002亿港币,换成人民币只有800多亿人民币市值,公司TTM市盈率已经显著小于10。再加上公司在几个大模块业务的驱动下,仍旧在持续成长。同时,公司的分红也不错,最近的几次分红方案如下:

因此,从估值方面看,公司的估值有很大优势。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

免责声明:本文不构成任何商业建议,投资有风险,选择需谨慎!本站发布的图文一切为分享交流,传播正能量,此文不保证数据的准确性,内容仅供参考

-

会玩斗地主有多加分?博雅互动《博雅斗地主》让你成为社交达人

你有没有过这样的体验,在亲朋好友的聚会上玩牌时想要一展身手,却常常摸到一把烂牌,一晚上都在输牌。别担心,今天小编给大家推荐这款《博

会玩斗地主有多加分?博雅互动《博雅斗地主》让你成为社交达人

你有没有过这样的体验,在亲朋好友的聚会上玩牌时想要一展身手,却常常摸到一把烂牌,一晚上都在输牌。别担心,今天小编给大家推荐这款《博

-

2021 Stylist King第二届中俄国际时尚搭配师大赛顺利闭幕

2021年是《中俄睦邻友好合作条约》签署20周年,中俄关系发展达到了前所未有的高水平。在此背景下,2021年10月25日,由北京市商务局、北京市

2021 Stylist King第二届中俄国际时尚搭配师大赛顺利闭幕

2021年是《中俄睦邻友好合作条约》签署20周年,中俄关系发展达到了前所未有的高水平。在此背景下,2021年10月25日,由北京市商务局、北京市

-

“站柜台的研究员”胡锡兰不需要“所长夫人”的标签 是谣言还是真相?有时候就取决于传播者是否有意忽略掉某些关键信息。近期,网上出现了一些联想发展历史上股权改制的文章和视频,比如司马南

-

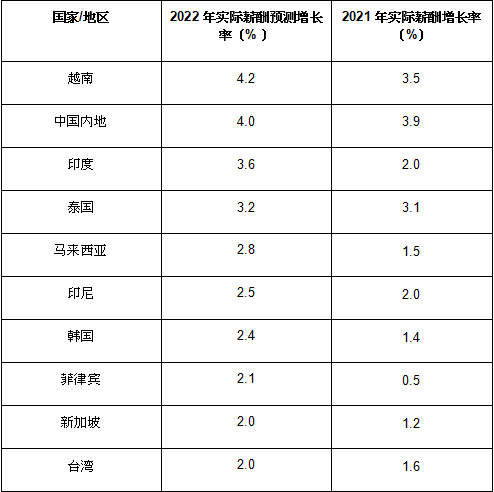

2022年,中国雇员的薪酬增幅将位居亚洲第二

中国雇员的薪酬预计在明年将增长 5 8%考虑到通胀因素,预计实际薪酬增幅为 4 0%,在亚太地区中排名第二亚太地区将有望引领全球,预计整个

2022年,中国雇员的薪酬增幅将位居亚洲第二

中国雇员的薪酬预计在明年将增长 5 8%考虑到通胀因素,预计实际薪酬增幅为 4 0%,在亚太地区中排名第二亚太地区将有望引领全球,预计整个

-

百年糊涂“晚晚6点9”的仪式化营销之道

众所周知,国内的白酒企业众多,品牌五花八门,仅纳入统计的规模白酒企业就有几千家。这让白酒行业的营销日趋内卷,营销传播聚焦线上,已经

百年糊涂“晚晚6点9”的仪式化营销之道

众所周知,国内的白酒企业众多,品牌五花八门,仅纳入统计的规模白酒企业就有几千家。这让白酒行业的营销日趋内卷,营销传播聚焦线上,已经

-

墨染华中,星耀律动——华中医疗特邀张景源先生莅临

星耀华中,墨韵潺潺。华中医疗盛情邀请著名书法家、中国书法协会会员张景源先生莅临华中医疗现场题词,与华中人共同徜徉文学海洋,沉淀心境

墨染华中,星耀律动——华中医疗特邀张景源先生莅临

星耀华中,墨韵潺潺。华中医疗盛情邀请著名书法家、中国书法协会会员张景源先生莅临华中医疗现场题词,与华中人共同徜徉文学海洋,沉淀心境

- 会玩斗地主有多加分?博雅互动《博雅斗地主》让你成为社交达人 你有没有过这样的体验,在亲朋好友的聚会上玩牌时想要一展身手,却常常摸到一把烂牌,一晚上都在输牌。别担心,今天小编给大家推荐这款《博

- 2021 Stylist King第二届中俄国际时尚搭配师大赛顺利闭幕 2021年是《中俄睦邻友好合作条约》签署20周年,中俄关系发展达到了前所未有的高水平。在此背景下,2021年10月25日,由北京市商务局、北京市

- 茶艺大师刘虎中的茗茶人生,从茶叶看生活 刘虎中从小就与茶叶有着特别的缘分,小的时候,家里有一处小小的茶园,是爷爷一手种植的,自己的童年也基本都在茶园里度过,帮着爷爷采茶叶

- 企业做网络营销,想更快出成绩,有三点要牢记 金口碑网络总结三大秘籍,助企业网络营销更快出成绩企业做网络营销,怎么才能更快出成绩?如今,市场竞争异常激烈,一个企业如果想要自己的

- “站柜台的研究员”胡锡兰不需要“所长夫人”的标签 是谣言还是真相?有时候就取决于传播者是否有意忽略掉某些关键信息。近期,网上出现了一些联想发展历史上股权改制的文章和视频,比如司马南

- 2022年,中国雇员的薪酬增幅将位居亚洲第二 中国雇员的薪酬预计在明年将增长 5 8%考虑到通胀因素,预计实际薪酬增幅为 4 0%,在亚太地区中排名第二亚太地区将有望引领全球,预计整个

热门资讯

- 大客户现较大变动 微策生物冲击创业板 杭州微策生物技术股份有限公司(以...

- 打造行业新高地 深汕西改扩建项目预计2024年建成通车 进入四季度以来,广东多个高速公路...

- 空港新城蓄势待“飞” 将助推广州加快培育建设国际消费中心城市 蓝天之下,机场之旁,空港经济腾飞...

- 广州建设期货市场风险管理中心 助力粤港澳大湾区国际金融枢纽建设 近日,记者从广州市人民政府处获悉...

- 发展千亿级电子信息产业集群 河源国家高新区入选广东省首批特色产业园名单 在广东省制造强省建设领导小组办公...

- 广州跨境电商企业备战大促 强化品牌意识重构贸易链 11月26日,黑色星期五如期而至。每...

- 广州海关优化进出口物流模式 整体货物通关周期压缩60% 近日,91个集装箱采用湾区一港通模...

- 进一步加强行政执法队伍建设 广东明确要提高执法岗位准入条件 实现良法善治,一支高素质的法治工...

- 推进韧性城市建设 广东将在“十四五”期间形成秒级地震预警 11月29日,广东省政府新闻办举行《...

- 民法典实施后广东省法院审结民生案件34.6万件 民法典自今年1月1日起实施以来,广...

- 广东拟立法促进乡村振兴 重点扶持康养业等涉农产业 全面实施乡村振兴战略,广东将有法...

- 广东土地管理条例提请审议 明确农用地转用和土地征收程序 今后广东或将建立征地补偿费用预存...

- 积极应对人口老龄化 粤拟全面删除与三孩政策不相适应措施 为与三孩生育政策做好衔接,11月29...

- 年中气候舒适时长不少于3个月 安徽省6个县市区被评为“中国天然氧吧” 近日,中国气象局网站发布了关于20...

- 加快补齐污水处理能力缺口 230亿元助力改善安徽城镇水环境 污水处理及资源化利用事关全省高质...

文章排行

最新图文

-

17项合作签约!创新挑战赛(韶关)现场赛圆满收官

挑战成就梦想,创新引领未来。11月...

17项合作签约!创新挑战赛(韶关)现场赛圆满收官

挑战成就梦想,创新引领未来。11月...

-

英皇集团中心2021“双十一”,美味餐饮嗨不停!

双十一全民购物狂欢节已落下帷幕,...

英皇集团中心2021“双十一”,美味餐饮嗨不停!

双十一全民购物狂欢节已落下帷幕,...

-

中加基金张一然:四季度重点关注新能源及估值合理的消费股

临近岁末,新能源上涨势头不减。在...

中加基金张一然:四季度重点关注新能源及估值合理的消费股

临近岁末,新能源上涨势头不减。在...

-

华中医疗独家签约韩国金成镐院长院内坐诊,开启求美进行时!

2021年11月9日上午华中医学美容医...

华中医疗独家签约韩国金成镐院长院内坐诊,开启求美进行时!

2021年11月9日上午华中医学美容医...